[맞춤형 재테크] 월소득 70%저축해 종자돈 마련부터

주식시장 불안해도 매달 50만원 적립식 펀드에 투자

청약저축은 꾸준히 납입·장기주택마련 펀드도 가입을

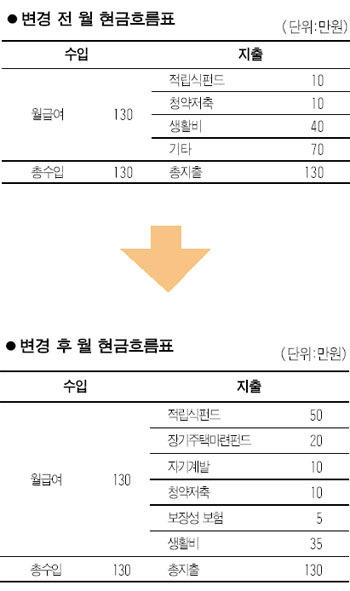

Q : 올해 30살인 회사원입니다. 현재 월급으로 130만원을 받고 있습니다. 매월 주요 지출항목은 ▦적립식 펀드 10만원 ▦청약저축 10만원 ▦생활비 40만원 등이며, 나머지는 월급 통장에 넣어두고 필요할 때마다 인출해 사용하고 있습니다. 현재 통장에 남아있는 돈은 없습니다.

3년 후에 결혼할 생각이 있는데 결혼자금을 어떻게 마련해야 할지 궁금합니다. 주식시장이 불안한데 펀드에 돈을 더 넣어도 되는지, 안정적인 적금으로 돌리는 게 좋은지 알려주시기 바랍니다.

A : 미국의 한 대학에서 졸업반 학생들을 대상으로 확고한 삶의 목표가 있는지에 대해 조사했는데 오직 3%만이 자신의 목표를 글로 적어 두었다고 대답했다고 합니다. 그런데 20년 후 이들의 삶을 추적해 본 결과 이 3%에 해당하는 학생의 재산이 나머지 97%의 학생이 모은 재산보다 더 많았다고 합니다. 그만큼 돈을 모으는 데 있어서도 재무 목표를 세우고 자신만의 원칙을 세워 이를 실천해 나가는 것이 중요합니다.

우선 투자를 시작하기 전에 마음 속에 새겨야 할 좌우명 세가지를 말씀 드리고 싶습니다. 첫째로 앞서도 언급했지만 재무 목표를 세워야 합니다. 마음을 단단히 먹고 단기ㆍ중기ㆍ장기에 따라 달성 가능한 재무 목표를 세운 뒤 분기 또는 연단위로 점검과 평가를 지속해 나가야만 합니다.

둘째로 종자돈을 모아야 합니다. 투자는 개인이 처한 상황에 따라 그 방법을 달리해야 합니다. 준비된 자산이 없고 소득도 그리 많지 않은 경우 이 항목이 가장 중요합니다. 종자돈을 모으는 방법으로는 적립식 펀드 등 공격적인 상품을 택하는 것이 좋습니다.

셋째 항목별로 돈을 모아야 합니다. 예를 들어 결혼자금, 주택마련자금, 노후자금 등으로 구분해 저축을 해야 하며 시기별로 투자 금액과 방법을 달리해야 합니다.

세부 실행 방안으로는 월급의 반 이상을 저축해야 합니다. 올해 나이가 30살, 모아놓은 자산이 전혀 없는 상황에서 앞으로 3년 후에 결혼을 생각하고 있다면 월 소득의 70%는 반드시 저축해야 합니다. 급여 생활자의 결혼 전 필수 가입상품을 네 가지로 나누어 추천합니다.

먼저 월 소득 중 50만원은 공격적으로 운용되는 적립식 펀드에 투자하기 바랍니다. 수익률을 연 10%의 복리로 가정하면 3년 후에는 약 2,089만원의 종자돈을 마련할 수 있습니다. 종자돈이 마련되면 이를 나누어 특판예금, 주가지수연계증권(ELS), 주가지수연계펀드(ELF) 등 연 수익률 15% 정도를 추구하는 투자상품에 가입하기를 권합니다. 물론 월 50만원의 적립식 펀드는 새로 계속 적립해야 합니다. 이를 통해 5년 후에는 약 4,085만원의 목돈을 마련할 수 있습니다. 주식 시장은 등락을 거듭하기 마련이고 최소 3년 후 경제나 주식시장 상황은 지금보다 나아질 것으로 전망됩니다. 주식시장이 불안하다고 보고 5년제 연 4% 금리를 주는 적금에 가입한다면 5년 후 이자는 세후 258만원에 불과할 것입니다.

다음으로는 주택자금 마련 상품을 알려드리겠습니다. 지금 넣고 있는 청약저축은 매달 10만원씩 꾸준히 부어야 합니다. 현 정부에서는 10년 동안 150만 가구의 서민을 위한 주택을 분양할 것이며 이 가운데 80%를 청약저축 가입자 중 무주택 서민, 근로자, 신혼부부 등에 사전 예약방식으로 공급한다고 합니다. 지분형 임대주택의 수도 20만 가구에 이르며 분양 시 30%, 4년 후 20%, 8년 후 20%, 10년 후 30%를 지불하면 소유권 이전등기를 할 수 있습니다. 임대주택도 훌륭한 대안입니다. 10년 후 주택의 개념은 투자가 아닌 주거의 개념으로 분명히 바뀌어 있을 것입니다.

또 비과세에 소득공제 혜택까지 받을 수 있는 장기주택마련펀드에 가입하기 바랍니다. 매월 20만원씩 불입해야 하며 만약 상여금을 받는다면 원래 없던 돈이라 생각하고 다 장마펀드에 넣어야 합니다. 상여금 포함 1년에 440만원을 불입할 경우 연 수익률을 10%로 가정하면 7년 후에는 4,434만원의 목돈을 추가로 마련할 수 있습니다.

이 밖에 언제 닥칠지 모르는 위험을 대비해 소멸성 민영의료보장보험의 가입을 추천합니다. 소액으로 치료비의 거의 전부를 보장해주는 좋은 상품들이 많이 나와 있습니다.

마지막으로 월 수입 중 10만원은 자기 자신에게 투자하십시오. 전문 자격증, 어학, 문화생활 등 장래의 비전을 위해 자신의 가치에 투자한다면 돈의 굴레에서 벗어나 자신만의 멋진 인생항로를 개척할 수 있을 것입니다.

/김이태 SC제일은행 목동 PrB센터 지점장

※ 실전재테크의 지상 상담을 원하는 독자께서는 ▦장단기 재테크 목표 ▦구체적인 자금 지출ㆍ저축 등 재테크 현황 ▦알고싶은 금융상품 등을 구체적으로 적은 편지를 서울경제 금융부 e-메일(skdaily@hanmail.net)로 보내주세요.

주식시장 불안해도 매달 50만원 적립식 펀드에 투자

청약저축은 꾸준히 납입·장기주택마련 펀드도 가입을

Q : 올해 30살인 회사원입니다. 현재 월급으로 130만원을 받고 있습니다. 매월 주요 지출항목은 ▦적립식 펀드 10만원 ▦청약저축 10만원 ▦생활비 40만원 등이며, 나머지는 월급 통장에 넣어두고 필요할 때마다 인출해 사용하고 있습니다. 현재 통장에 남아있는 돈은 없습니다.

A : 미국의 한 대학에서 졸업반 학생들을 대상으로 확고한 삶의 목표가 있는지에 대해 조사했는데 오직 3%만이 자신의 목표를 글로 적어 두었다고 대답했다고 합니다. 그런데 20년 후 이들의 삶을 추적해 본 결과 이 3%에 해당하는 학생의 재산이 나머지 97%의 학생이 모은 재산보다 더 많았다고 합니다. 그만큼 돈을 모으는 데 있어서도 재무 목표를 세우고 자신만의 원칙을 세워 이를 실천해 나가는 것이 중요합니다.

우선 투자를 시작하기 전에 마음 속에 새겨야 할 좌우명 세가지를 말씀 드리고 싶습니다. 첫째로 앞서도 언급했지만 재무 목표를 세워야 합니다. 마음을 단단히 먹고 단기ㆍ중기ㆍ장기에 따라 달성 가능한 재무 목표를 세운 뒤 분기 또는 연단위로 점검과 평가를 지속해 나가야만 합니다.

둘째로 종자돈을 모아야 합니다. 투자는 개인이 처한 상황에 따라 그 방법을 달리해야 합니다. 준비된 자산이 없고 소득도 그리 많지 않은 경우 이 항목이 가장 중요합니다. 종자돈을 모으는 방법으로는 적립식 펀드 등 공격적인 상품을 택하는 것이 좋습니다.

셋째 항목별로 돈을 모아야 합니다. 예를 들어 결혼자금, 주택마련자금, 노후자금 등으로 구분해 저축을 해야 하며 시기별로 투자 금액과 방법을 달리해야 합니다.

세부 실행 방안으로는 월급의 반 이상을 저축해야 합니다. 올해 나이가 30살, 모아놓은 자산이 전혀 없는 상황에서 앞으로 3년 후에 결혼을 생각하고 있다면 월 소득의 70%는 반드시 저축해야 합니다. 급여 생활자의 결혼 전 필수 가입상품을 네 가지로 나누어 추천합니다.

먼저 월 소득 중 50만원은 공격적으로 운용되는 적립식 펀드에 투자하기 바랍니다. 수익률을 연 10%의 복리로 가정하면 3년 후에는 약 2,089만원의 종자돈을 마련할 수 있습니다. 종자돈이 마련되면 이를 나누어 특판예금, 주가지수연계증권(ELS), 주가지수연계펀드(ELF) 등 연 수익률 15% 정도를 추구하는 투자상품에 가입하기를 권합니다. 물론 월 50만원의 적립식 펀드는 새로 계속 적립해야 합니다. 이를 통해 5년 후에는 약 4,085만원의 목돈을 마련할 수 있습니다. 주식 시장은 등락을 거듭하기 마련이고 최소 3년 후 경제나 주식시장 상황은 지금보다 나아질 것으로 전망됩니다. 주식시장이 불안하다고 보고 5년제 연 4% 금리를 주는 적금에 가입한다면 5년 후 이자는 세후 258만원에 불과할 것입니다.

다음으로는 주택자금 마련 상품을 알려드리겠습니다. 지금 넣고 있는 청약저축은 매달 10만원씩 꾸준히 부어야 합니다. 현 정부에서는 10년 동안 150만 가구의 서민을 위한 주택을 분양할 것이며 이 가운데 80%를 청약저축 가입자 중 무주택 서민, 근로자, 신혼부부 등에 사전 예약방식으로 공급한다고 합니다. 지분형 임대주택의 수도 20만 가구에 이르며 분양 시 30%, 4년 후 20%, 8년 후 20%, 10년 후 30%를 지불하면 소유권 이전등기를 할 수 있습니다. 임대주택도 훌륭한 대안입니다. 10년 후 주택의 개념은 투자가 아닌 주거의 개념으로 분명히 바뀌어 있을 것입니다.

또 비과세에 소득공제 혜택까지 받을 수 있는 장기주택마련펀드에 가입하기 바랍니다. 매월 20만원씩 불입해야 하며 만약 상여금을 받는다면 원래 없던 돈이라 생각하고 다 장마펀드에 넣어야 합니다. 상여금 포함 1년에 440만원을 불입할 경우 연 수익률을 10%로 가정하면 7년 후에는 4,434만원의 목돈을 추가로 마련할 수 있습니다.

이 밖에 언제 닥칠지 모르는 위험을 대비해 소멸성 민영의료보장보험의 가입을 추천합니다. 소액으로 치료비의 거의 전부를 보장해주는 좋은 상품들이 많이 나와 있습니다.

마지막으로 월 수입 중 10만원은 자기 자신에게 투자하십시오. 전문 자격증, 어학, 문화생활 등 장래의 비전을 위해 자신의 가치에 투자한다면 돈의 굴레에서 벗어나 자신만의 멋진 인생항로를 개척할 수 있을 것입니다.

/김이태 SC제일은행 목동 PrB센터 지점장

※ 실전재테크의 지상 상담을 원하는 독자께서는 ▦장단기 재테크 목표 ▦구체적인 자금 지출ㆍ저축 등 재테크 현황 ▦알고싶은 금융상품 등을 구체적으로 적은 편지를 서울경제 금융부 e-메일(skdaily@hanmail.net)로 보내주세요.

'재태크' 카테고리의 다른 글

| 신혼부부 꼭 봐야할 1억모으기 & 필수아이템 (0) | 2008.10.02 |

|---|---|

| 내집 마련, 지금 적기? 아님 더 기다려? (0) | 2008.10.02 |

| 맞벌이 부부, 돈을 벌고 있나, 쓰고 있나? (0) | 2008.09.23 |

| 김광수경제연구소가 설명하는 미국발 금융위기의 원인과 전망 (0) | 2008.09.19 |

| 버블세븐 집값 이미 20% `뚝뚝` `째깍째깍` 담보폭탄 다가온다 (0) | 2008.09.18 |